【企業型確定拠出年金】放置は大損!初期設定から銘柄選び、実績公開

勤めている会社の退職金制度が「企業型確定拠出年金」に変更になり、必死に勉強したキリエ(kirie2711)です。

この「企業型確定拠出年金」制度、初期設定のまま放置しておくと大損するかもしれません。

一度正しく設定してしまえば、放置でも将来もらえる退職金が増える可能性があるので、「投資信託」を勉強して、設定してしまいましょう。

この記事では、「企業型確定拠出年金」とは何か、設定の方法など、詳しく解説していきます。

「企業型確定拠出年金」を放置すると損する理由

会社で企業型確定拠出年金の説明会はありました。説明会で元本割れしない商品と聞いて、全額定期預金を選択しました。

数年後、定期的に家に送られてくる確定拠出年金の用紙を見ていると、手数料がかなり引かれていることに気がつきました。

コールセンターに問い合わせた結果、やはり毎月手数料がしっかり引かれ、元本保証と言っていても元本は結構割れていたということがわかりました。

毎月高い手数料を取られてマイナスになってるくらいなら、きちんと理解した上で、できることをしたほうがいいと考え、重い腰をあげて確定拠出年金の本を数冊読みました。

本を読むうちに、手数料が比較的安く、安全性の高い選択肢もあるということがわかってきたので、ゼロ知識から確定拠出年金の運用を始めました。

企業型確定拠出年金(企業型DC)ってなに?

知識ゼロの私が企業型確定拠出年金の本を5冊ばかり読んで分かったこと。

企業型確定拠出年金っていうのは、

退職する際にもらう退職金を今から毎月銀行に積み立てて、そのお金を、自分で株や債券や定期預金などに振り分けてくださいね、ということらしいです。

株とか怖い人は、全部定期預金にするパターンが多いみたい。私もその中の1人でした。

ちなみに、企業によって、退職金を100%確定拠出年金にしている場合と、何%かは確定拠出年金で、残りは企業年金としている場合があるようです。

私の場合は100%確定拠出年金になっていました。

確定拠出年金には企業型と個人型っていうのがあって、企業型は、確定拠出年金に加入している会社の社員が強制的に加入するものです。個人型に関しては、ググったらいくらでも出てくるので割愛します。

先日6/18、100%定期預金から、投資信託運用に切り替えてみました!

この件は詳細を追々解説します。

24日、イギリスがEU脱退確定しましたね。直前に切り替えてたもんだから、まあ見事に資産減ってます。

でもいいんです。。たぶん。

何を買えばいいの?

インデックスファンドとアクティブファンド

決めなければいけないのは、選択肢の中から、自分が今まで貯めてきた退職金をどういう割合で振り分けるかということ。

手数料が低く、安全性の高いインデックスファンド。

手数料が高く、安全性は低いが、値動きが大きく、大きく資産が増えることも減ることもあるのがアクティブファンドという選択肢ですが、これはお勧めしません。

選択肢は、大きく分けて安全商品(定期預金など)、日本株式、日本債券、外国株式、外国債券の5つのようです。

日本株式、日本債券、外国株式、外国債券の中に、インデックスファンド何個か、アクティブファンドが何個かずつあるイメージです。

私は、日本株式のインデックスファンド、外国株式のインデックスファンド、外国債券のインデックスファンドに割りふりました。

インデックスファンドを選択したのには、アメリカの著名な投資家である、ウォーレン・バフェット氏の発言を目にしたからです。

大半の投資家、インデックスファンドの利用が賢明=バフェット氏

この記事を見て、インデックスファンドで可能な限り手数料の低い商品を購入しました。

日本株式、海外株式、日本債券、外国債券、どれ買う?

私は、日本株式、外国株式、外国債券の3種類しか買いませんでした。

定期預金などの安全性の高いものと、日本国債は買っていません。

理由は、本に書いてあったこの言葉です。

「自分の全財産の内訳を決めましょう。安全に持っておく財産と、投資に回す財産。安全に持っておく財産は貯金で安全運用(定期預金や日本国債)し、投資に回す財産は、確定拠出年金にて投資信託(日本株式、外国株式、外国債券)で運用しましょう。投資信託は、なにかあったときに生活に支障がない金額で実施しましょう」

私の場合、今の財産は通常貯金、財形貯蓄、仕組預金、定期預金です。

企業型確定拠出年金の金額は全て安全確保ではない選択にしようと決めました。

日本株式、海外株式、日本債券、外国債券の購入割合

買うものが決まったら、どれくらいの配分で買うかを決めます。

私は、日本株式10%、外国株式60%、外国債券30%(新興国債券10%、外国債券20%)としています。

私が定期預金100%から配分を投資信託に変更した際、円高で1ドル103円でした。

円高ということは、安く海外の債券が買えるということのようです。1ドル130円のときより、103円の時の方が、少ない金額で多くの外国株式を買えますよね。そういうことみたいです。

日本株式は、日本経済の調子がいい時に買う。

日本国債は、安定しているが低利。

外国株式は、海外経済の調子がいい時に買う。

外国債券は、円安傾向にあるときに買う。

この前提は重要ですが、これをもとに割合を決めるのは短絡的かなと思いました。

というのも、私は今33歳です。

この確定拠出年金が受け取れるのは27年後の60歳から。今の経済を鑑みて配分を決めても、10年後には日本は超円安なってたりするかもしれません。

長期的な視野をもって配分を考えたらいいと思います。

私は今の円高の時代に、極力多くの外国株式を持っておきたいと思ったのでこの配分にしました。

【配分を変更!】スイッチングと配分変更の違い

実際に再配分しようと思って、コールセンターに問い合わせてピンときたのが、「スイッチング」と「配分変更」です。本やサイトでもよく見かけていましたが、説明を聞いてやっと理解しました。

確定拠出年金ってなに?で記載したように、確定拠出年金は、毎月一定の額が会社から信託銀行に振り込まれ、積み立てていきくものです。

これを前提として、再配分には2種類あります。

1つ目が、今まで放置してきて貯まっているお金を再配分する。(スイッチング)

2つ目が、これから毎月入ってくるお金の配分を決める。(配分変更)

1つ目しか再配分しないと、毎月入ってくるお金は、前のままです。

私の場合でいうと、今の貯まっている定期預金100%を売却し、そのお金で株式などを割合を決めて購入しました(スイッチング)。そのままだと、次の月に入ってくるお金は、また定期預金100%で入ってきてしまうので、毎月会社から入金されるお金でどの商品を買うかの配分を指定します(配分変更)。

スイッチングをする際、商品によっては信託財産留保額というものがかかります。これは手数料の低いインデックスでも設定されている場合もあるので要注意です。詳細は別記事で。

何年も放置してしまっている人は、今までの貯めた金額がある程度大きいと思いますので、スイッチングはしっかり考えてから設定したほうがいいかと思います。

管理画面で設定

前提として、今まで確定拠出年金を放置していた人が、自分で管理画面を見て配分を変更するという実践の設定方法です。

まず、管理画面にログインするところから始まります。

会社から、確定拠出年金の資料をもらったり、年に何度か家に書類が届いたりしていると思います。その中に、信託銀行のネットサービスのログインのためのURLが書いてあるはずです。

そのURLにいき、IDとPASSを再発行してください。

もしすでに持っていたら、ログインしてください。

私の場合は再発行しました。数日後、家にIDPASSが書かれた書類が届きました。

管理画面は銀行によると思いますが、私の場合はログインしたらまず、自分の現在の全資産額や拠出金累計額、月額掛金などが見られます。資産配分が見られるページに行くと、私の場合は、5年の変動定期100%となっていました。

この割合を変更していく必要があります。前回紹介した、スイッチングと配分変更です。

スイッチングは、銀行によって呼び方が違うようですが、「預け替え」などど記載されることが多いようです。配分変更は、「割合変更」「割合指定」などと記載されています。

実践編!スイッチング(預け替え)

スイッチング(預け替え)のページに行ったら、まず、現在持っている商品を売却する必要があります。

私の場合は5年の変動定期100%を全て売却しました。

その後、その売ったお金で、何をどれくらいの割合で買うかを指定します。

私の場合は、前述したように、株式、債券を購入しました。

これで、今まで持っていたものを売却し、そのお金で新しく株や債券を買う手続きは完了です。

ただ、実際に新しく指定した株式や債券が買われるまでに、1週間近くかかります。

私の場合、購入7日後の6/24に日本株式だけ購入が完了していました。それから3日後の6/27、外国株式、外国債券の購入が完了しました。やはり、海外は時間がかかるみたいです。

今まで変動定期100%だったので、掛け金分が増えて手数料が引かれているだけの動きだったのが、日本株式、外国株式、外国債券それぞれが毎日値動きしていて、見ていると楽しいです。

運用割合指定

運用割合変更のページに行ったら、まず掛け金対象年月を選択できます。私はすぐに始めたかったので、一番早い年月を選択しました。2016年5月です。この場合、拠出日は2016年6月の拠出日になります。

その後、今後の拠出金の割合を指定します。

私の場合はスイッチングの割合と同様、全てインデックスファンドで国内株式10%、外国株式60%、外国債券30%(先進国20%新興国10%)としました。

この作業をしないと、毎月入ってくる金額だけ5年変動定期を購入することになってしまいます。

スイッチング、割合指定の2つが完了したら、正直3ヶ月くらいは放置していいと思います。

ただ、私はやり始めたばかりで楽しくて、3日に1回くらいログインしてみてしまっています。

イギリスのEU脱退のニュース渦中なので、値動きが激しく面白いです。まあマイナスなんですけどね。身をもって勉強になります。痛みを伴うと特に勉強になりますね。

EU離脱が決定した時は冷や汗かきました。まさか離脱はしないだろうと思っていたので。。

なにが起こるか分からないということを学びました。

イギリスEU離脱の影響

6/24に日本株式だけ購入が完了、それから3日後の6/27、外国株式、外国債券の購入が完了しました。

イギリスのEU離脱が決定したのが6/24です。

上記の日にちをみてお分かりの通り、すごいタイミングで外国株式、外国債券を購入したようです。

6/24に日本株式396円のプラスで喜んでいたのに、6/27には日本株式マイナス2,239円になっていました。

トータルマイナス15,629円です。

最初から、投資信託の洗礼を受けました。

でも、このときそんなに焦っていませんでした。色々なブログを見て、確定拠出年金は長期間の投資だから、株が上がった下がったで一喜一憂する必要はないということは知っていました。

円高のときに外国の株式債券を購入すると、少ない円で多くの株式債券を購入できるという記事を目にしていたため、スイッチングの時は、円高にならないかなーと思いながらニュースを見ていました。まさかこんなことになるとは思っていませんでしたが。新聞の経済面はあまり読んでいませんでしたが、確定拠出年金を始めてからは真剣に読んでいます。

最終的にマイナスになったとしても、経済に興味を持てるようになるだけでオトクだと思います!

確定拠出年金の運用を始めて一年3ヶ月。過去1年の運用利回り24.4%!

運用開始後3ヶ月くらいはかなり頻繁に値動きをチェックしていたものの、それ以降は自分の妊娠が発覚したこともあり、この一年は月に一度の会社から振り込まれるタイミングで金額を確認する程度でした。今回会社から紙で運用結果がきたこともあり、サイトも併せてかなり久しぶりにしっかりチェックしてみました。

結果、過去一年の運用利回りが24.4%とすごい数値を叩き出していました!

えええーーー!!そんなに!?

衝撃でした。

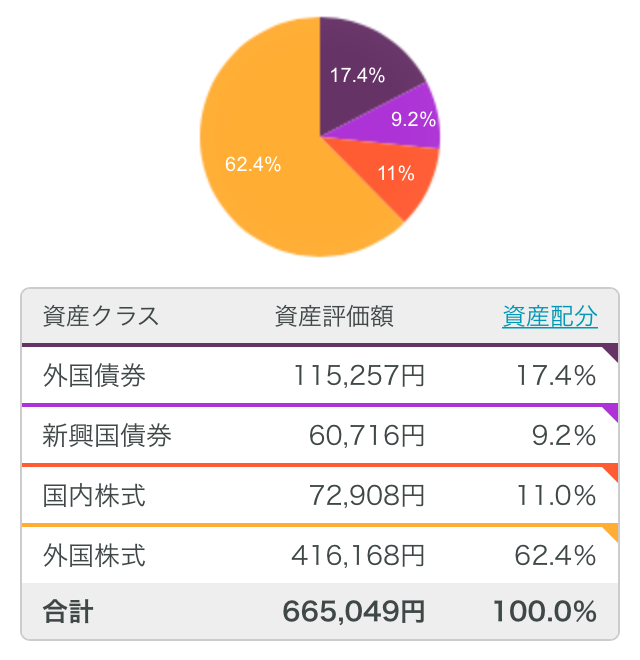

具体的な金額を細かく見ていきます。

2017年11月5日現在の資産評価額合計は665,049円です。

企業型確定拠出年金で、毎月会社から10,673円拠出(つまりもらっている)されており、その中の432円が手数料として引かれるので、毎月実質10,241円の拠出がされていることになります。

そして、ちょうど一年前の2016年11月28日の額を見てみると、449,072円でした。毎月月末に拠出されるので、11回拠出されている計算になります。(2016年12月から2017年10月)

①11回の拠出での合計金額

10,241円(1か月に会社から拠出される額から手数料を抜いた額)×11か月=112,651円

②2016年11月28日までの資産評価額に11回の拠出での合計金額を足す

449,072円(2016年11月28日時点)+112,651円(11か月で会社から拠出された額から手数料を抜いた額)=561,723円

③2017年11月5日の現在の資産評価総額から②を引く→利益!

665,049円(現在の資産評価額合計)-561,723円(2016年11月28日までの資産評価額に拠出された額を足した値)=103,326円

ということで、運用したことにより単純に103,326円が11か月で上乗せされた計算になります!

これに、所得税の控除などもあるので、実際にはもっとお得です。

確定拠出年金、すごい!!

ちなみに、資産ごとの配分の動きは以下のようになりました。

(購入時の2016年6月18日時点では、国内株式10%、外国株式60%、外国債券30%(先進国20%新興国10%))

ここの資産配分の割合が大きく変動してきたら、また調整したいと思います。

マッチング拠出

勤めている会社が企業型確定拠出年金を実施していると、会社に勤めている間は、iDeCo(個人型確定拠出年金)を禁止している場合があります。(私の会社は禁止です)

ただ、マッチング拠出といって、確定拠出年金に、自分で金額を上乗せすることができます。

iDeCoで拠出するのとほぼ同じです。

マッチング拠出はいつでもやめられて、iDeCoは1度始めると、

60歳まで最低1カ月に5,000円は拠出し続けなければいけないので、

iDeCoよりも便利だと思います。

私の勤めている会社は毎年8月から2か月間の間だけマッチング拠出の申込ができるため、

今年の8月に申し込もうと思います。

ちなみにマッチング拠出は、年間の上限が66万円、月の上限が55,000円と決まっていますので、

会社が拠出してくれる金額と合わせて、上限を55,000円以内に収める必要があります。また、会社が拠出してくれる金額よりも多くマッチング拠出を行ってはいけないというルールもありますので、

会社の拠出額以下で、上限以内になるように調整する必要があります。

私は会社の人事に問い合わせて拠出できる金額を確認しました。

申し込む前に、会社の人事に確認してみるといいかと思います。

Warning: Undefined array key 0 in /home/kirie1/women-be-ambitious.com/public_html/zakki/wp-content/themes/jinr/include/shortcode.php on line 306